Geraldo Ataliba escreveu doze livros, dentre os quais,

os consagrados “Hipótese de Incidência Tributária” e “República e

Constituição”. Todos eles tendo por ênfase o Direito Público e, em especial, o

Direito Tributário. Sua obra foi produzida nas décadas de 1960 a 1980 e

permanece vibrante e presente em nossos dias. O presente livro busca rever

todas essas doze obras. Não se trata de uma atualização de seus livros (até

porque impossível!), mas uma releitura deles, com algumas adaptações para os

dias atuais, diante de mudanças da legislação. A obra, como um todo, permanece

intacta, apenas foram revisitadas, numa releitura dentro da nova realidade

jurídica brasileira.

Geraldo Ataliba escreveu doze livros, dentre os quais,

os consagrados “Hipótese de Incidência Tributária” e “República e

Constituição”. Todos eles tendo por ênfase o Direito Público e, em especial, o

Direito Tributário. Sua obra foi produzida nas décadas de 1960 a 1980 e

permanece vibrante e presente em nossos dias. O presente livro busca rever

todas essas doze obras. Não se trata de uma atualização de seus livros (até

porque impossível!), mas uma releitura deles, com algumas adaptações para os

dias atuais, diante de mudanças da legislação. A obra, como um todo, permanece

intacta, apenas foram revisitadas, numa releitura dentro da nova realidade

jurídica brasileira.

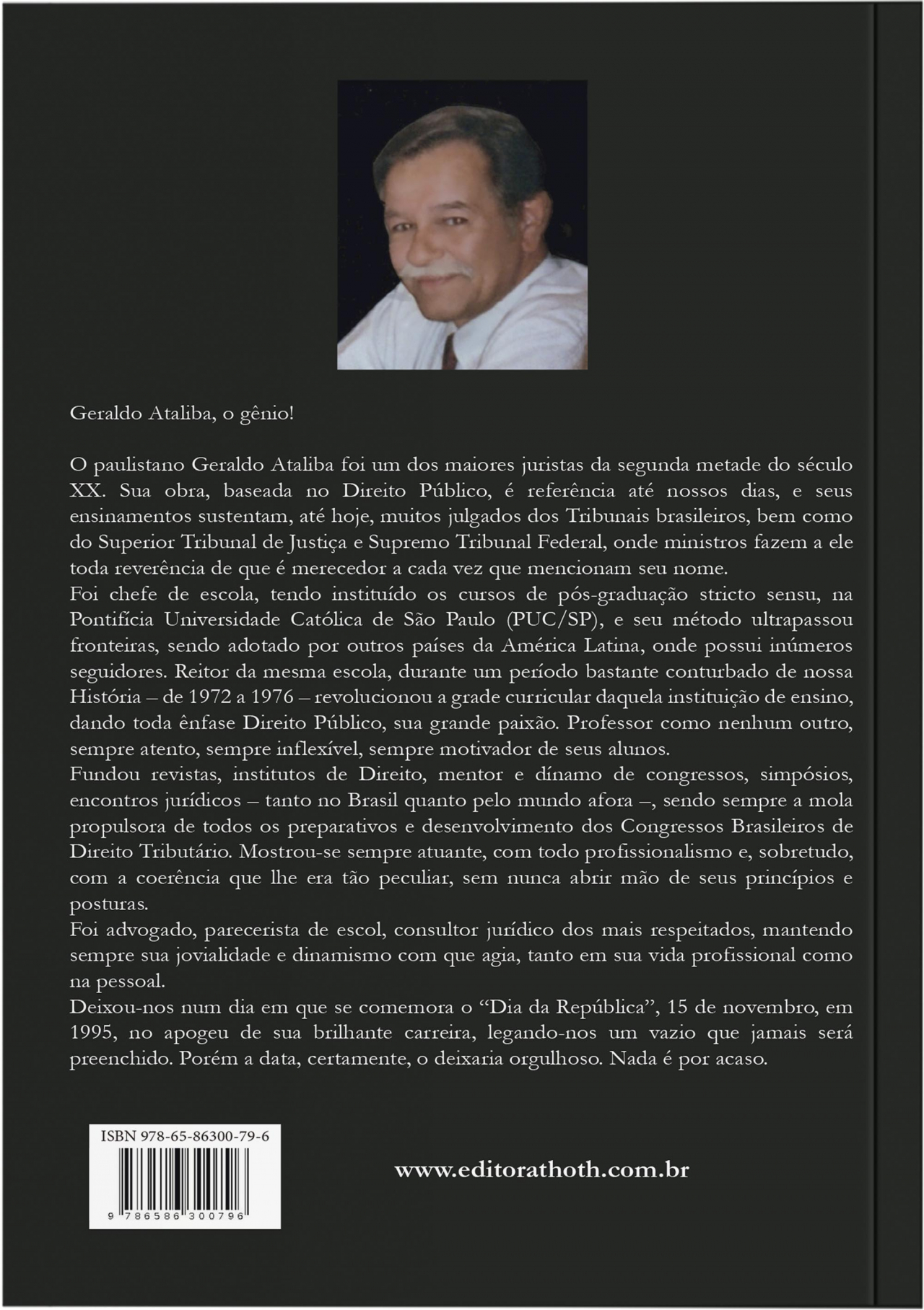

SOBRE O HOMENAGEADO

SOBRE A ORGANIZADORA

SOBRE OS AUTORES

PREFÁCIO

NOTA DA ORGANIZADORA

A OBRA

CAPÍTULO 1

Paulo Cesar Baria de Castilho

NOÇÕES DE DIREITO TRIBUTÁRIO

Introdução

1 Um livro didático

2 Nada nasce do nada

3 Evolução história do direito tributário brasileiro

4 Fato imponível tributário

5 Repetição do indébito tributário

6 Direito penal tributário

7 Evolução conceitual

7.1 Isenção tributária

7.2 Ônus da prova em direito do trabalho

8 Atualizações conceituais necessárias

Conclusão

Referências

CAPÍTULO 2

Gilson Ferreira

NATUREZA JURÍDICA DA CONTRIBUIÇÃO DE MELHORIA (PROPRIEDADE, DOMÍNIO ÚTIL E POSSE: ASPECTOS DE DIREITO REAL NA CONTRIBUIÇÃO DE MELHORIA)

Introdução

1 A contribuição de melhoria e sua trajetória normativa

2 Aspectos fundacionais da contribuição de melhoria

3 Institutos de direito real no âmbito da contribuição de melhoria

3.1 A situação dominial

3.2 A situação possessória

Conclusão

Referências

CAPÍTULO 3

Selma Grossi

REGIME JURÍDICO CONSTITUCIONAL DAS RELAÇÕES ENTRE MUNICÍPIOS E AUTARQUIAS FEDERAIS

Introdução

1 Origem do sistema previdenciário

1.1 Lei Eloy Chaves e novos institutos

2 Transformações previdenciárias no Séc. XX

2.1 Regime jurídico da previdência e os servidores públicos

2.2 Sistema nacional de previdência e assistência social

2.3 Instituto Nacional do Seguro Social

3 Evolução histórica da previdência social

3.1 Constituição de 1824

3.2 Constituição de 1891

3.3 Constituição de 1934

3.4 Constituição de 1946

3.5 Constituição de 1967

3.6 Constituição de 1988

4 Contribuições da previdência e seu caráter tributário

Conclusão

Anexo

Referências

CAPÍTULO 4

Gilda Maria Giraldes Seabra

DECRETO-LEI NA CONSTITUIÇÃO DE 1967

Introdução

1 Decreto-Lei como previsto na Constituição de 1967 (pela Emenda Constitucional n.o 1, de 17 de Outubro 1969)

2 Medida Provisória pela Constituição de 1988

3 Medida Provisória em matéria tributária

Conclusão

Referências

CAPÍTULO 5

Terezinha de Oliveira Domingos

SISTEMA CONSTITUCIONAL TRIBUTÁRIO BRASILEIRO

Introdução

1 O tributo como principal arrecadação

2 Sistema tributário brasileiro

3 A Constituição Federal de 1988 e sua aplicação tributária

Conclusão

Referências

CAPÍTULO 6

Sérgio Assoni Filho

APONTAMENTOS DE CIÊNCIA DAS FINANÇAS, DIREITO FINANCEIRO E TRIBUTÁRIO

Introdução

1 Ciência das finanças

2 Direito financeiro

3 Direito tributário – Parte 1: definições, princípios, fontes formais e “extrafiscalidade”

4 Direito tributário – Parte 2: obrigações tributárias, espécies de tributos, sujeição ativa e passiva tributária, competência tributária e “parafiscalidade”, responsabilidade tributária e imunidades

5 Direito tributário administrativo: crédito tributário, lançamento, interpretação da legislação tributária, evasão fiscal e cometimento de infrações fiscais

Conclusão

Referências

CAPÍTULO 7

Juliano Aparecido Rinck

LEI COMPLEMENTAR NA CONSTITUIÇÃO

Introdução

1 A obra

2 O surgimento da Lei Complementar no ordenamento jurídico brasileiro

3 A hierarquia da Lei Complementar para Geraldo Ataliba

4 A Lei Complementar pós-1988

Conclusão

Referências

CAPÍTULO 8

Gilda Maria Giraldes Seabra

HIPÓTESE DE INCIDÊNCIA TRIBUTÁRIA

Introdução

1 Fato Gerador (hipótese de incidência e fato imponível)

2 Tributos vinculados e tributos não vinculados

3 Tributos em espécie

3.1 Impostos

3.2 Taxas

3.2.1 Taxa em razão do poder de polícia

3.2.2 Taxa em razão do serviço público

3.2.2.1 Serviço público específico

3.2.2.2 Serviço público divisível

3.2.2.3 Serviço público potencial ou posto à disposição do contribuinte

3.2.2.4 Serviço público efetivo ou prestado

3.3 Contribuição de melhoria

4 Aspectos da hipótese de incidência

4.1 Aspectos qualitativos

4.1.1 Aspecto material

4.1.2 Aspecto pessoal

4.1.3 Aspecto temporal

4.1.4 Aspecto espacial ou territorial

4.2 Aspectos quantitativos

4.2.1 Base de cálculo

4.2.2 Alíquota

Referências

CAPÍTULO 9

Lídia Maria Lopes Rodrigues Ribas

Hendrick Pinheiro

EMPRÉSTIMOS PÚBLICOS E SEU REGIME JURÍDICO (EMPRÉSTIMOS PÚBLICOS E PLANEJAMENTO NO SISTEMA ORÇAMENTÁRIO BRASILEIRO)

Introdução

1 A natureza jurídica dos empréstimos públicos

2 Orçamento e planejamento

3 Equilíbrio e operações de crédito no ciclo orçamentário

3.1 Plano plurianual (PPA)

3.2 Lei de diretrizes orçamentárias (LDO)

3.3 Lei orçamentária anual (LOA)

Conclusão

Referências

CAPÍTULO 10

Andréa Biaggioni

ELEMENTOS DO DIREITO TRIBUTÁRIO (CONSIDERAÇÕES ACERCA DA TRADUÇÃO JURÍDICA)

Introdução

1 Propedêutica jurídica

2 Tradução e tradução jurídica

2.1 Tradução jurídica: aspectos técnicos

3 Doutrina. Desafios e competência do tradutor jurídico

Conclusão

Referências

CAPÍTULO 11

Carlos Alberto de Assis Santos

ESTUDOS E PARECERES DE DIREITO TRIBUTÁRIO (ESPONTANEIDADE COMO EXCLUDENTE DE PUNIBILIDADE TRIBUTÁRIA)

Introdução

1 O instituto da espontaneidade na resposta à consulta

2 Outras reflexões sobre a espontaneidade

Conclusão

Referências

CAPÍTULO 12

Rodrigo Martiniano Tardeli

REPÚBLICA E CONSTITUIÇÃO

Introdução

1 República

2 Constituição

3 A intangível república

Conclusão

Referências

O AUTOR

GERALDO POR PAULO

GERALDO POR GILSON

GERALDO POR SELMA

GERALDO POR GILDA

GERALDO POR TEREZINHA

GERALDO POR SÉRGIO

GERALDO POR JULIANO

GERALDO POR LIDIA

GERALDO POR HENDRICK

GERALDO POR ANDREA

GERALDO POR CARLOS

GERALDO POR RODRIGO

| ISBN | 978-65-86300-79-6 |

| Dimensões | 23 x 15.5 x 1 |

| Tipo do Livro | Impresso |

| Páginas | 272 |

| Edição | 1 |

| Idioma | Português |

| Editora | Editora Thoth |

| Publicação | Novembro/2020 |

-

Doutora e Mestre em Direito Tributário pela Pontifícia Universidade Católica de São Paulo. Avaliadora de artigos da Revista da Defensoria Pública do Distrito Federal. Advogada na área tributária e tributária penal.

Doutora e Mestre em Direito Tributário pela Pontifícia Universidade Católica de São Paulo. Avaliadora de artigos da Revista da Defensoria Pública do Distrito Federal. Advogada na área tributária e tributária penal.

Outros livros da mesma categoria:

Acessar Conta

Esqueceu sua senha?

Digite seu e-mail abaixo para iniciar o processo de recuperação de senha.